Desde hace varios años el dilema de las pension no contributivas no para de acaparar titulares en los periódicos y en las noticias de televisión. Un día se habla de la hucha de las pensiones, otro de la insostenibilidad del sistema y otro de promesas de jubilación a los 60 años. Si este tema está ganando en importancia ya nos puede dar a entender que algo importante se avecina y que cuando el río suena agua lleva. Hoy hablaremos de pensión no contributiva y pensión de viudedad.

Pensión no contributiva y pensión de viudedad

Desgraciadamente siempre que se habla de dinero público nos vemos abocados irremediablemente al debate político y a la supremacía de la ideología política respecto al análisis detallado del tema en cuestión, en este caso la pensión, sea cual sea su variante, pensión no contributiva o pensión de viudedad, por ejemplo.

La gente no tiene tiempo ni ganas de estudiar a fondo la cuestión y basa su opinión en los prejuicios que le dictan sus colores políticos. Yo, por mi parte, voy a exponer de manera objetiva toda la parte numérica o matemática y finalizaré resumiendo las opciones que tenemos disponibles como sociedad para nuestros futuros pensionistas.

Origen del sistema público de pensiones en España

Lo primero que cabe señalar es el origen del sistema público de reparto en las pensiones y sus motivaciones. Antes es preciso señalar que el sistema de reparto significa que las cotizaciones de los trabajadores de hoy se destinan a pagar las pensiones de los jubilados de hoy y que no se guardan en una hucha para cuando ese trabajador se jubile, por eso siempre a este sistema se le añade el objetivo de solidario porque el trabajador está siendo solidario con el pensionista de hoy, eso sí, solidario a la fuerza.

El adjetivo solidario suele utilizarse cuando es voluntario, como la persona que hace donaciones a una ONG, las hace por propia voluntad sin que nadie le obligue, en este caso usamos el calificativo solidario de una manera un poco sui géneris. Por cierto, ¿a los primeros jubilados se les puede llamar insolidarios ya que ellos sin cotizar nada se aprovecharon del trabajo de otros? No se les debería tachar de insolidarios, por el mismo motivo que no se puede hablar ahora de solidaridad intergeneracional.

Las pensiones en Alemania en el siglo XIX

Pues bien, el origen de este sistema nos conduce a 1883 cuando el canciller alemán Otto von Bismarck lo creó en Alemania. Es el origen del llamado Estado del Bienestar y la sociedad alemana lo acogió entusiasmada ya que se prometía una seguridad económica para el día que dejases de ganar dinero. ¿Quién no va a comprar una idea como esa? ¡Muchas gracias canciller! Una vez más el pueblo mordió el anzuelo y el político consiguió su objetivo. ¿Por qué digo esto? Lo digo porque hace 120 años lo que instauró Von Bismarck era una pensión a partir de los 65 años cuando la esperanza de vida era de 40 años, sólo un 28% de la gente llegaba a cobrar la pensión y como podéis suponer la cobraba durante muy poco tiempo pero de esta forma ya tenía excusa para quitar dinero de los trabajadores y gastarlo en lo que mejor le pareciese. Ya, pero ¿qué habría pasado con ese 28% de gente que llega a los 65 años? La solución es tan simple: lo mismo que pasaba hasta entonces, la gente no desaparecía a los 65 años, de hecho eran gente más concienciada con su futuro.

Este sistema triunfó en todo el mundo desarrollado y así ha seguido imponiéndose hasta nuestros días, en España por supuesto que también, de hecho España hasta que nuestros presidentes han empezado a “cargarse” las pensiones España era de los países con las mejores pensiones públicas del mundo, sino el que más, llegando a ser la pensión media el 80% del salario medio del último año trabajado por una persona. Aquí solo nos ganaba Grecia que superaba el 90%.

Estos datos ya nos deberían llamar la atención, que un pensionista de media cobre el 80% de su último salario es muy llamativo, pero si se pudo lograr hasta estas fechas era porque había una serie de variables que lo permitían, cosa que no ocurre ahora ya que todas esas variables han ido empeorándose de manera gradual desde que se creó el sistema público de pensiones contributivas y pensiones no contributivas en España hasta nuestros días.

Variables del sistema público de pensiones

Las variables de las que hablo y que no permiten hoy en día que las pensiones sigan siendo un 80% del último salario son por orden de importancia:

Alta tasa de paro

Si hay poca gente trabajando menos se recauda vía cotizaciones por lo tanto más dificultad para pagar pensiones. Esta es la causa menos preocupante ya que es coyuntural, y aunque hayamos atravesado la crisis económica más importante desde que estamos en democracia no hay mal que cien años dure y las cotizaciones irán subiendo como ya está sucediendo.

Retraso de incorporación al mercado laboral

Afortunadamente nuestra sociedad hoy tiene mucha más formación que hace 40 años, y esto es bueno para el crecimiento de un país, eso sí, empezamos a cotizar mucho más tarde, por lo tanto mayor dificultad para pagar pensiones.

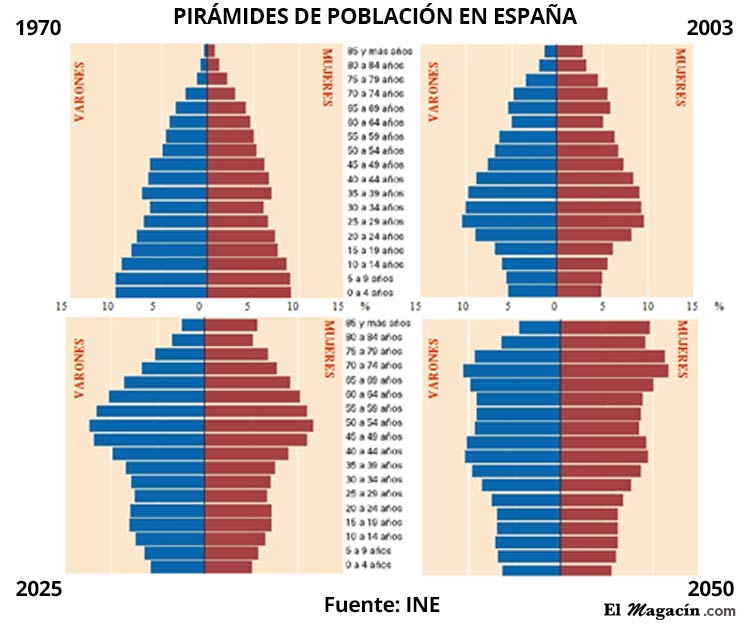

La pirámide de población de España y el problema demográfico

Siempre que leemos algo sobre las futuras pensiones sean contributivas o pensiones no contributivas nos encontramos con una pirámide demográfica que nos dice dos cosas: la primera es que hace años tenía sentido que se le llamase pirámide pero que hoy en día eso no se parece para nada a una pirámide, la segunda es que efectivamente nuestra población envejece año tras año ya que hoy en día se tienen muy pocos hijos y hace años se tenían muchos más. Esto se traduce en menos cotizantes futuros para pagar las pensiones de una masa social jubilada que crece década tras década.

El problema de la longevidad en España

¡Abrid bien los ojos porque este es el verdadero problema al que nos enfrentamos! Gracias al progreso económico, que es una consecuencia del progreso en todos los ámbitos de la vida, cada vez vivimos más tiempo y con mayor calidad de vida. Y por supuesto que esto no se va a acabar aquí, seguiremos viviendo más y más, y mejor.

Antes he apuntado que sólo el 28% de la gente llegaba a los 65 años en la Alemania del siglo pasado, en España hoy en día el 28% de la gente llega a los 91 años. Es otra manera de decir que si quisiéramos tener un sistema de reparto tan sostenible y seguro como el de von Bismarck tendríamos que pagar pensión solamente a aquellos que lleguen a los 91 años!

El jubilado de von Bismarck duraba 10 años vivo, hoy en día en España si queremos pagar pensiones contributivas y no contributivas de 10 años de duración tendríamos que empezar a pagar solamente a aquella gente que llegase a los 81 años. Como se puede observar, estamos en una situación muy distinta a cuando se creó el sistema de reparto en 1883 o cuando se creó en España. Estamos en una situación mucho más difícil y es una evidencia. Si los números no te convencen quizá te convenzas viendo cómo actúan los políticos de todos los colores y no porque le obliguen en Bruselas sino porque los políticos son políticos y no magos, y el dinero que gestionan sale de las rentas y el patrimonio de sus ciudadanos y no de un sombrero.

Política de pensiones en España: pensión no contributiva y pensión de viudedad

¿Y qué es lo que han hecho nuestros políticos respecto a las pensiones en los últimos años? Pues se han merendado ya un 35% del nivel de la pensión media, pero ¿por qué lo hacen si son 8 millones de votos y los políticos lo que quieren es el poder? Pues efectivamente, porque no tienen escapatoria, no tienen más remedio. Aquí hay que ver lo que hacen los políticos en el poder y desoír lo que dicen los políticos cuando no están gobernando, eso es absolutamente paja.

Medidas del Gobierno de España con las pensiones

Veamos pues las medidas que han tomado nuestros presidentes respecto a las pensiones:

Fin de las prejubilaciones

Se han acabado las prejubilaciones y la edad legal de jubilación se está pasando gradualmente de los 65 a los 67 años, así pues una persona tendrá que trabajar y cotizar 2 años más para recibir una pensión durante 2 años menos. Con la esperanza de vida actual eso significa comerse un 20% de todo lo que un jubilado recibirá de pensión en su vida. Esto ya anticipo no se acabará aquí, la edad de jubilación seguirá subiendo de manera irremediable ya que nos enfrentamos al problema de la longevidad, que repito, es la clave.

La base de cotización de las pensiones en España

La base de cotización según la cual se va a calcular tu pensión ahora es de los últimos 25 años cuando antes era sobre los últimos 15 años, y como se puede deducir el salario medio de los últimos 25 años de un trabajador es más bajo que el de los últimos 15 años. Llegar al 100% de la pensión que te corresponde cada vez es más difícil, ahora tienes que haber trabajado 35 años, dentro de 10 años serán 37 años, pero bueno, esto todos sabemos que irá a más y se computará toda la vida laboral de un trabajador y ni se sabe los años que deberás de haber trabajado para llegar al 100%, pero muchos. Todo esto no se hace por fastidiar, sino porque los políticos no son magos, repito una y mil veces.

Las pensiones ya no se revalorizan según el IPC

Las pensiones ya no se revalorizan según el IPC, ¿por qué? Pues porque el IPC sube mucho y eso no se puede sostener así que se han inventado algo mucho más complejo para que de esta manera al ciudadano de a pie no le sea tan evidente y no se cabree mucho que luego no me vota. Ahora las pensiones irán subiendo en función de la relación de los ingresos y los gastos de la Seguridad Social así como en función del número de pensionistas y de la pensión media, y todo ello con el objetivo de que se puedan pagar pensiones, y si cada vez hay más pensionistas y se merecen pensiones más altas… equilicuá: hay que ir ajustando a la baja. En números, la pensión subirá cada año el mínimo que se ha fijado que es un 0.25% mientras que si lo ligamos al IPC este en el largo plazo es superior al 2.50%. Este 2% de diferencia con el paso de los años es un gap abismal, suponiendo un 40% menos de poder adquisitivo real en 20 años.

¿Cuánto cobraré de pensión?

Por supuesto que nuestros políticos también saben que el principal problema al que nos enfrentamos es el de la longevidad, no son tontos, y han tomado cartas en el asunto con el llamado factor de sostenibilidad. Esta medida lo que dice es que cada 5 años vamos a revisar la esperanza de vida que tiene una persona de 67 años y vamos a ajustar la pensión a esa esperanza de vida, así pues si la esperanza de vida se reduce y nos morimos antes ¡cobraremos pensiones más altas! Pero si seguimos durando más años pues cobraremos una pensión más baja. ¿A qué ritmo? Pues si la esperanza de vida sigue creciendo 1 año cada 5 años esto se traduce en que la pensión se reducirá en un 10% en el 2029, en un 20% en el 2043 y así sucesivamente. De nuevo, ¿los políticos se atreven a hacer esto sabiendo que hay 8 millones de votos en juego y que cada vez habrá más jubilados? Así es, así que échate a temblar con la magnitud del problema que se nos avecina.

¿Cuántos años se tienen en cuenta para calcular mi pensión?

Pero ¿esto sucede sólo en España porque nuestros políticos son muy malos y nos quieren fastidiar? Pues no, esto sucede en todos los países desarrollados donde cada vez se vive más y cada vez se tienen menos hijos, de hecho España sigue siendo el único país donde los años computables están de camino de los 15 años a los 25, lo normal es que sean 35 años o toda la vida laboral ya. No en vano muchos países ya no tienen un único sistema de reparto sino que su sistema es distinto ante la insostenibilidad del actual. Al final del artículo cuando hable de las opciones veremos qué es lo que han hecho otros países en este sentido.

La concienciación de ahorro para las pensiones en España

La principal crítica que se le puede hacer al sistema de reparto es que erosiona el sentimiento de responsabilidad que cada persona debe tener respecto a su futuro, tomamos conciencia de que ese problema está resuelto ya que el Estado se ocupa de él y esto deriva en una cultura de no ahorro que en última instancia es muy perjudicial para la economía de un país.

Si una persona o una sociedad en general es ahorradora se va a capitalizar y va a lograr un nivel de riqueza mucho mayor que si no ahorra. Por el contrario, si el Estado no se ocupara de nuestra jubilación cada persona desde que empieza a trabajar tendría instaurado en su mente que debe ahorrar para su jubilación, y no, la gente no llegaría pobre a la jubilación o si no pensemos en otros ámbitos donde el Estado no se preocupa, por ejemplo la compra de coches, ¿te imaginas que hoy el Estado dijera que te va a subir los impuestos y que a cambio el día de mañana te comprará un coche? Eso sí, baratito. La gente diría que ni hablar, que yo solito ya me lo sé comprar y sé ahorrar para comprar un coche. Pues bien, como el Estado aquí no se mete, el ciudadano tiene conciencia de que él debe de ser responsable y ahorrar para comprarse un coche, y la gente sí consigue comprarse coches.

¿Cómo se calcula la hucha de las pensiones?

Otro aspecto que hay que comentar es la famosa hucha de las pensiones, siempre que leemos la tan cacareada hucha el ciudadano suele pensar que hay un dinero guardado para pagar las pensiones y nada más lejos de la realidad, las pensiones se pagan con las cotizaciones de hoy en día, la hucha es una mini-hucha ya que cuando esta estuvo más llena que nunca en 2011 contaba con 66.000 millones que así puesto parece mucho, pero si te digo que eso supone solamente el pago de 6 meses en pensiones igual eres más consciente de su verdadero tamaño. Por cierto, hoy en día ya nos quedan 32.000 millones, es decir, para 3 meses. Para más inri ¿Qué hace el Estado con ese dinero que tiene guardado? ¿Lo invierte de manera eficiente pensando en el pensionista? Ni hablar del peluquín, lo invierte en bonos del Reino de España, es decir, se presta dinero a sí mismo.

Los cuatro modelos de pensiones posibles en España

Llegados a este punto ¿Cuáles son las opciones que tenemos como sociedad? Básicamente se pueden resumir en cuatro:

Seguir como hasta ahora

- Seguir como hasta ahora, es decir, seguir con el sistema de reparto y continuar tomando medidas para garantizar el pago de las pensiones. Las consecuencias ya las sabemos, cada vez mayor esfuerzo para lograr pensiones mucho más bajas.

Adoptar un sistema de capitalización

- Adoptar un sistema de capitalización, esto es, el Estado sigue obligándote a ahorrar mediante cotizaciones a la seguridad social pero el dinero tuyo te lo guarda a ti para el día que tú te jubiles, así pues solventas el problema de la natalidad y de la relación cotizantes/jubilados ya que tu dinero es para ti. Habría que ver que opciones se ofrecen para gestionar ese dinero durante tanto tiempo, algo de una importancia máxima. El ejemplo más famoso en este sentido es Chile que lo adoptó hace más de 3 décadas, país donde el problema de la sostenibilidad brilla por su ausencia y donde hay pensionistas, aunque pocos la verdad sea dicha, que cobran más de jubilados que cuando trabajaban.

Adoptar un sistema mixto

- Adoptar un sistema mixto, es decir, implantar tanto el sistema de reparto como el de capitalización, así pues, de las cotizaciones de un trabajador una parte se destina a pagar las pensiones de los actuales jubilados y otra se guarda para la jubilación del cotizante. Dentro de la parte que se guarda para el cotizante es usual que una parte la gestione el Estado, garantizando una rentabilidad “x” y otra que se permita al cotizante elegir cualquier plan privado. El exponente más ejemplar de este sistema es Suecia junto con otros países nórdicos, países que siempre son puestos como ejemplo por el elevado nivel de sus pensiones, aunque aquí habría que señalar que el nivel medio de las pensiones no depende tanto del sistema utilizado como sí de la capacidad que tiene su economía de generar valor añadido, algo que se traduce en riqueza y en las renta per cápita más altas de todo el planeta.

Dejar libertad total

- La última opción es dejar libertad total para que cada persona ahorra de la manera que quiera y se jubile cuando quiera o pueda. Aquí es preciso señalar que si se adoptara un sistema de este tipo sería a cambio de eliminar la parte de las cotizaciones sociales que se destinan a las pensiones, es decir, el ciudadano vería incrementado de manera sensible su renta disponible hoy en día, y en sus manos quedaría el ser responsable y dedicarlo a ahorrar para la jubilación o gastárselo siendo consciente de que papá Estado no estará el día de mañana para solucionarle la jubilación. Este es básicamente el modelo imperante en EEUU donde el ahorro de los estadounidenses dedicado a las futuras pensiones supera el 80% del PIB, que si lo comparamos con el 8% de España da la risa, algo que demuestra lo que vengo diciendo que sí el Estado no se ocupa de algún aspecto el ciudadano es consciente de ello y toma cartas en el asunto. Por cierto en Holanda este dato supera el 150% del PIB.

Críticas al reparto de las pensiones

Siempre que se baraja la posibilidad de cambiar el actual sistema de reparto en las pensiones aparecen principalmente tres críticas o soluciones alternativas, a saber:

Es un «invento»

- Esto es un cuento que se han inventado los defensores del sistema capitalista para así favorecer a la industria financiera encargada de gestionar el ahorro de los ciudadanos. Bien, después de todo lo expuesto en el artículo creo que es evidente que el actual sistema no es sostenible y que sólo nos queda otra que ahorrar, el cómo se ahorra ya es una opción personal, se puede ahorrar mediante inmuebles, algo que se nos da de maravilla y que no es lo más adecuado si lo que queremos en asegurarnos nuestra jubilación por múltiples factores que no voy a enumerar ahora, aquí eso sí, favoreceremos a la industria constructora, a la inmobiliaria y por supuesto también a la bancaria. También podemos ahorrar guardando nuestro dinero en el cajón y así favorecemos a la industria carpintera que se hartaría de fabricar muebles llenos de cajones, eso sí, aquí no estaríamos protegidos contra ese ladrón que se llama inflación y que es causado principalmente por los bancos centrales. De hecho si ahorramos durante 30 o 40 años en el cajón del armario el día que nos jubilemos y queramos gastarnos ese dinero comprobaremos impávidos como nuestro dinero no vale apenas nada. Es evidente que lo mejor es ahorrar a través de la industria especializada en ello pero repito es una opción personal, lo que es evidente es que hay que ahorrar.

No hace falta cambiar nada

- No hace falta cambiar nada, simplemente hay que generar más puestos de trabajos y que sean cubiertos por inmigrantes. Esta es muy típica. Lo primero que hay que señalar es que si logramos generar puestos de trabajo y atraer inmigrantes estamos admitiendo que nuestro sistema de reparto es idéntico a los esquemas Ponzi que han servido para perpetrar famosas estafas (Madoff o Forúm Filatélico) donde para pagar las rentabilidades prometidas se necesita que nuevos incautos entren en el sistema aportando dinero. Segundo: que hay que señalar es que estamos admitiendo que para que el sistema sea sostenible necesitaríamos que la población española siga creciendo eternamente, aunque sea a base de inmigrantes, ya que si esto no ocurre todo el castillo de naipes se derrumba. Lo tercero que hay que apuntar es que esos inmigrantes que conseguimos que vengan a trabajar también están adquiriendo derechos en futuras pensiones, no vienen a cotizar y después renuncian a la pensión que les corresponde. En cuarto lugar que hay que tener en cuenta es que los inmigrantes al igual que vienen se van si no hay trabajo como hemos podido comprobar. Y por último, el quinto aspecto a señalar es que esta solución no aporta nada sobre cómo resolver el principal problema al que nos enfrentamos que repito es la longevidad, por muchos inmigrantes que traigamos nuestra esperanza de vida seguirá aumentando y cada vez duraremos más tiempo como jubilados.

Hay que aumentar la productividad

- Aumentar la productividad, así un cotizante generará más renta y por lo tanto sus cotizaciones darán para poder pagar pensiones más altas. Al igual que en el argumento anterior esto lograría capear mínimamente el problema de la relación cotizantes/jubilados pero no aporta nada al problema de la longevidad que es la principal dificultad a la que nos enfrentamos. Por cierto, ¿qué sucedería con tu vida el día que te jubiles si España no consigue convertirse en esa sociedad que tanto te gustaría donde aumentamos la productividad y atraemos inmigrantes? ¿Lo aceptamos y vivimos en la pobreza? ¿Es eso preferible a tomar conciencia y ser responsable de tu futuro?

Todo lo expuesto anteriormente puede llevar a pensar que esto nos conduciría a una sociedad inmoral e insolidaria donde los más necesitados se verían avocados a la pobreza. Para nada, la gente que por circunstancias de la vida haya tenido una existencia más dura, con más dificultades para ganar dinero o simplemente que se ha dedicado a vaguear y no aportar nada a la sociedad en el fondo cuesta muy poco dinero al resto de sus conciudadanos.

Con las cifras actuales el encargarse de la gente que habría sido incapaz de generarse mediante sus cotizaciones o ahorro privado una pensión digna podría cifrarse en 5.000/10.000 millones al año, lejísimos de los 130.000 millones que a día de hoy nos gastamos en pensiones. Dicho de otra manera, la gente más desfavorecida y la más holgazana podrían tener la misma situación que tienen hoy en día, incluso se podría luchar y hacer un esfuerzo para que su situación fuera mejor, simplemente por motivos morales pero no por ello se debería condenar a toda la sociedad o participar de un sistema que sólo conduce a la insostenibilidad y a unas pensiones de subsistencias.

Un artículo de Carlos Artero – Asesor financiero de familias y particulares

Economista (CEU) y Máster en Mercados Financieros (IES). European Financial Advisor (€FA) nº 14534. Asesoro financieramente a familias y particulares para que puedan alcanzar la vida que desean.

. El desfiladero frontera entre Cataluña y Aragón")